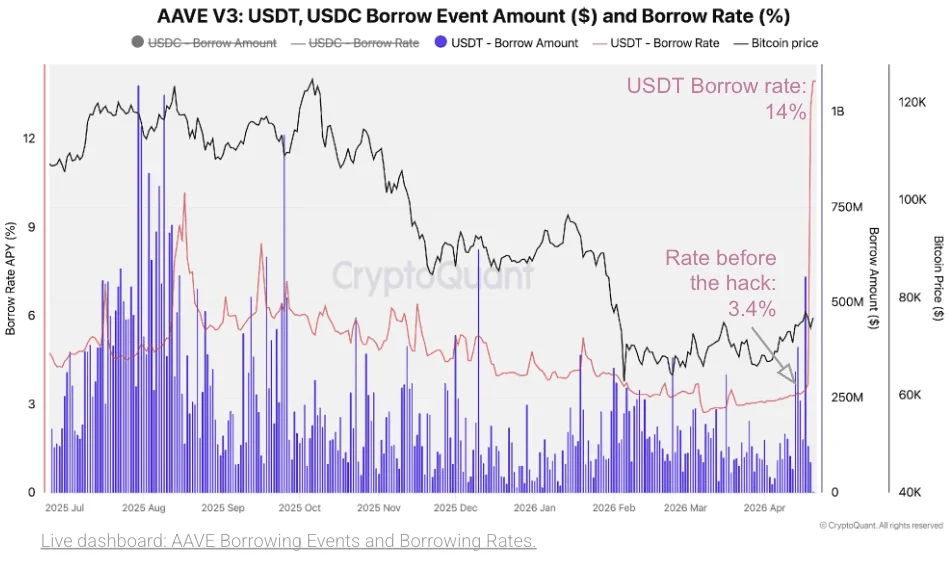

Laut einer Bewertung von CryptoQuant vom 23. April führte der KelpDAO-Sicherheitsvorfall, der in der vergangenen Woche stattfand, innerhalb von 72 Stunden zu einem potenziellen Problemkreditrisiko für Aave in Höhe von 124 Mio. bis 230 Mio. USD; zudem brach das TVL um 33% ein. Die Borrowing-Zinsen für USDT und USDC stiegen von 3,4% auf 14%, während der ETH-Borrowing-Zins den höchsten Stand seit Januar 2024 erreichte: 8%.

Angriffsmechanismus: 83% der rsETH-Versorgung sind bei Aave gebündelt, was die Ansteckungswirkung verstärkt

Die Angreifer holten aus der KelpDAO-Infrastruktur unbesicherte rsETH heraus und wandelten sie bei Aave in WETH und Stablecoins um, wobei sie eine entscheidende Schwachstelle der Cross-Chain-Brücke ausnutzten. Dass die Ansteckungswirkung diesmal derart schwerwiegend war, liegt vor allem daran, dass der aETHrsETH-Vertrag von Aave etwa 83% der im Umlauf befindlichen rsETH-Versorgung hält und damit das am stärksten betroffene einzelne Protokoll darstellt. CryptoQuant weist darauf hin, dass die riesige rsETH-Position von Aave die Risikoansteckungswirkung weit über den Umfang des anfänglichen Angriffs hinaus verstärkt.

Zins-Spike: Bestätigungssignal für systemischen Druck statt isolierter Schwankungen

(Quelle: CryptoQuant)

Die Borrowing-Zinsen in den drei wichtigsten Märkten von Aave V3 stiegen nach dem Angriff synchron stark an und zeigten damit das typische Muster von Druck innerhalb des gesamten Systems:

USDT- und USDC-Borrowing-Zinsen: Sprangen von 3,4% (normaler Stand vor dem Angriff) auf 14% und spiegelten die „Bank Run“-artige Verdrängung wider: Nutzer drängen darauf, Stablecoins zu leihen und das Protokoll wieder zu verlassen.

ETH-Borrowing-Zinsen: Kletterten auf 8% (höchster von CryptoQuant seit Januar 2024 verzeichneter Stand) und stabilisierten sich anschließend bei etwa 5%—trotzdem deutlich mehr als doppelt so hoch wie die 2% vor dem Angriff.

Der synchrone Zinsanstieg in den drei wichtigsten Märkten bildet zusammen das, was CryptoQuant als „typische DeFi-Liquiditätskrise“ beschrieben hat: Während Einleger Gelder abziehen, steigt gleichzeitig die Nachfrage der Kreditnehmer; dadurch sinkt die verfügbare Liquidität drastisch, und die Zinssätze werden auf ein höheres Niveau zurückgesetzt.

Kettenreaktion durch USDe: Eines der größten kurzfristigen Redemption-Ereignisse in der Geschichte

Als yield-bildender Stablecoin ist USDe das viertgrößte Asset bei Aave (Protokoll-Deposits von 412 Mio. USD) und wurde massiv getroffen. Die gesamte USDe-Versorgung sank innerhalb von drei Tagen von 5,8 Mrd. USD auf 5,0 Mrd. USD—ein Rückgang um 800 Mio. USD (−14%). CryptoQuant bezeichnet dies als eines der größten kurzfristigen Redemption-Ereignisse in der Geschichte von USDe.

Dieser Druck überlagerte sich aus zwei Quellen: Erstens breitete sich die aus der Aave-Krise entstandene Risk-off-/Hedging-Stimmung bis zu USDe-Haltern aus; zweitens blieben die Finanzierungsraten für ETH- und BTC-Perpetual-Futures weiterhin negativ, wodurch die Renditen der USDe-Delta-neutralen Strategie komprimiert wurden und die Absichten der Inhaber beschleunigt wurden, USDe zurückzugeben. Als global fünftgrößter Stablecoin (nur nach USDT, USDC, USDS und DAI) bestätigt der starke Schrumpf von USDe zudem weiter den Trend eines breiteren Liquiditätsabzugs im DeFi-Ökosystem.

Häufige Fragen

Wie quantifiziert CryptoQuant das konkrete Bad-Debt-Risiko für Aave in diesem Ereignis?

CryptoQuant schätzt, dass Aave einem potenziellen Problemkreditrisiko von 124 Mio. bis 230 Mio. USD ausgesetzt ist. Die Quantifizierung basiert darauf, dass der aETHrsETH-Vertrag von Aave etwa 83% der im Umlauf befindlichen rsETH-Versorgung hält, sowie auf der Höhe der rsETH-Entkoppelung/Entkopplungsspanne (Depeg); daraus werden bei zwei unterschiedlichen Szenarien der Verlustverteilung die niedrigsten und höchsten Problemkreditrisiken berechnet.

Warum wurde der Zinsanstieg bei Aave-Krediten als Kennzeichen für systemischen Druck eingestuft?

CryptoQuant führt aus, dass die Zinsen in den drei wichtigsten Märkten—USDT, USDC und ETH—nach ein und demselben Ereignis synchron deutlich anstiegen, statt dass es sich um isolierte Schwankungen einzelner Märkte handelt. Der synchrone starke Zinsanstieg in allen drei Märkten zeigt, dass die verfügbare Liquidität im gesamten Aave-Protokoll gleichzeitig schrumpft—was eine systemische Darstellung des Liquiditätsdrucks auf Protokollebene ist.

Warum wurde USDe in dieser Krise in großem Umfang zurückgegeben?

Der Redemption-Druck bei USDe überlagerte sich aus zwei Faktoren: Erstens breitete sich die aus der Aave-Krise resultierende Markt-Hedging-/Risk-off-Stimmung auf USDe-Inhaber aus; zweitens blieben die Finanzierungsraten für ETH- und BTC-Perpetual-Futures weiterhin negativ, wodurch die Renditen der USDe-Delta-neutralen Strategie komprimiert wurden. Dadurch sank die finanzielle Attraktivität, USDe weiter zu halten, deutlich, was wiederum die Rückgabe in großem Umfang beschleunigte.