Der New York State Common Retirement Fund, der Texas Teachers Retirement System, die Rentenkasse von Ohio, das California Public Employees’ Retirement System (CalPERS) und der Louisiana Retirement Plan haben in jüngsten offiziellen Berichten offengelegt, dass sie sich über den Besitz von Strategy-Aktien (früher MicroStrategy) indirekt eine Bitcoin-Exposure verschafft haben. In den USA hat die Regulierung mittlerweile erlaubt, Bitcoin direkt in 401(k)- und IRA-Konten zu halten, womit es offiziell in die Optionen für die Altersvorsorge aufgenommen wurde.

Bestätigter Bestand der fünf größten US-öffentlichen Rentenfonds

Laut den jüngst veröffentlichten offiziellen Berichten der einzelnen Fonds haben die folgenden Einrichtungen sich über Strategy-Aktien indirekt eine Bitcoin-Exposure beschafft:

New York State Common Retirement Fund: Jüngster Zukauf von Strategy-Aktien

Texas Teachers Retirement System: Jüngster Zukauf von Strategy-Aktien

Ohio Rentenplan: Strategy-Beteiligung offengelegt

California Public Employees’ Retirement System (CalPERS): Strategy-Beteiligung offengelegt

Louisiana Retirement Plan: Strategy-Beteiligung offengelegt

Diese Institutionen setzen ihre Mittel bei der Anlage typischerweise über einen Anlagehorizont von 20 bis 30 Jahren ein und müssen einen strengen Genehmigungsprozess durchlaufen. Die Entscheidungen der Institutionen selbst stellen bereits eine verifizierte Allokationsoption dar, die durch institutionelle Verfahren abgesichert ist.

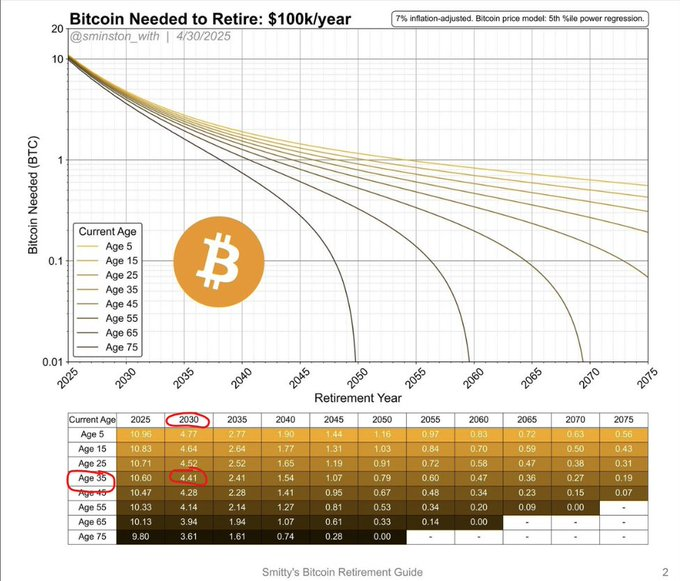

Rentenrechenmodell: 4%-Regel, 4,41 BTC-Testrechnung und verfügbare Tools

(Quelle: DBATTAGLIAYtube)

(Quelle: DBATTAGLIAYtube)

Die 4%-Regel der San-Yi-Akademie: In einem traditionellen Portfolio muss jedes Jahr eine Rentenauszahlung von 100.000 US-Dollar erwirtschaftet werden, wofür ein Kapitalstock von 2,5 Millionen US-Dollar aufgebaut werden muss. Die Bitcoin-Rentenberechnung nutzt denselben Maßstab und rechnet mit unterschiedlichen Annahmen zur Bewertung der Vermögenswerte.

Das 6-8%-Entnahmeraten-Modell, das auf der Bitcoin 2026-Konferenz diskutiert wird: Basierend auf der historischen Wertsteigerung von Bitcoin setzen einige Modelle eine flexible Entnahmerate von 6% bis 8% ein. Unter dieser Rechnung gilt: Wenn Bitcoin bis 2030 einen bestimmten Kurs erreicht, muss ein 35-jähriger Anleger mindestens 4,41 BTC halten, um jedes Jahr 100.000 US-Dollar Ertrag zu erzielen (bereinigt um die Inflation).

Öffentliche Testrechner: Der Unchained-Bitcoin-Renterechner sowie Bitcoin Well ermöglichen es Nutzern, monatliche Einzahlungen, Inflationsraten und Annahmen zum Wachstum der Vermögenswerte individuell festzulegen und persönliche Rentenszenarien zu simulieren.

Bestätigte Risikofaktoren und Expertenempfehlungen zur Allokationsobergrenze

Bitcoin verzeichnete in den vorangegangenen Marktzyklen bereits Rückgänge von mehr als 70%. Die hierbei auftretenden Schwankungen stehen strukturell im Konflikt mit der Stabilität, die traditionelle Rentenpläne für monatlich feste Ausgaben verlangen. Der frühere Analyst der Standard Chartered Bank Jeffrey Kendrick gab in der ersten Jahreshälfte 2026 eine Warnung vor Marktvolatilität aus.

Motley Fool sowie mehrere Finanzplaner geben für Anleger, die sich dem Ruhestand nähern, folgende bestätigte Empfehlungen:

Allokationsobergrenze: 1% bis 5% (je nach individuellen Voraussetzungen anpassen) Jemand, der kurz vor dem Ruhestand steht, sollte den Bitcoin-Anteil auf 1% bis 5% des gesamten Anlageportfolios begrenzen; wer mehr als 10 Jahre bis zur Rente hat, kann innerhalb der eigenen Belastbarkeit einen höheren Anteil in Betracht ziehen.

Bestätigte Strategien zur Risikominderung: HODL für lange Zeit (nicht verkaufen), Bitcoin-Kreditaufnahme (ohne den Bestand zu liquidieren, um gleichzeitig einen Teil steuerlicher Ereignisse zu vermeiden), flexible Entnahmemechanismen, die die Entnahmebeträge jährlich anhand der Entwicklung der Vermögenswerte anpassen.

Häufige Fragen

Welche US-Rentenfonds haben eine Bitcoin-bezogene Beteiligung öffentlich offengelegt?

Laut den jüngsten offiziellen Berichten gehören zu den offengelegten Fonds: der New York State Common Retirement Fund, das Texas Teachers Retirement System, der Ohio Rentenplan, das California Public Employees’ Retirement System (CalPERS) sowie der Louisiana Retirement Plan. Diese Fonds verschaffen sich jeweils eine Bitcoin-Exposure indirekt über den Besitz von Strategy-Aktien; alle halten Bitcoin-Spot nicht direkt.

Welche Annahmen liegen der 4,41-BTC-Renten-Testrechnung zugrunde?

Für diese Berechnung wird das auf der Bitcoin 2026-Konferenz diskutierte 6-8%-flexible-Entnahmeraten-Modell verwendet; als Basis dient eine spezifische Bitcoin-Bewertung im Jahr 2030. Ziel ist es, jedes Jahr 100.000 US-Dollar Ertrag zu erwirtschaften (nach Inflationsbereinigung). Die konkrete Zahl unterscheidet sich je nach eingesetzter Entnahmerate und Annahme zur Bitcoin-Bewertung; die Rechner von Unchained und Bitcoin Well ermöglichen es Nutzern, eigene Annahmen einzugeben, um Testrechnungen durchzuführen.

Warum empfehlen Experten, dass sich Ruhestandsnahe auf maximal 5% bei Bitcoin beschränken sollten?

Bitcoin verzeichnete in den frühen Phasen der Marktzyklen Rückgänge von über 70%, während Rentenpläne eine stabile Grundlage für die monatlichen Ausgaben benötigen. Organisationen wie Motley Fool empfehlen eine Obergrenze von 1% bis 5%, um die Chance auf eine potenzielle Wertsteigerung von Bitcoin zu nutzen und zugleich die Auswirkungen des Abwärtsrisikos auf das gesamte Rentenvermögen zu begrenzen. Je näher man am Ruhestand ist, desto kürzer ist die Pufferzeit, um die Schwankungen der Marktzyklen abzufedern.