Futures

Access hundreds of perpetual contracts

CFD

Gold

One platform for global traditional assets

Options

Hot

Mit Vanilla-Optionen im europäischen Stil handeln

Einheitliches Konto

Maximieren Sie Ihre Kapitaleffizienz

Demo-Handel

Einführung in den Futures-Handel

Bereiten Sie sich auf Ihren Futures-Handel vor

Futures Events

Join events to earn rewards

Demo-Handel

Nutzen Sie virtuelle Gelder um risikofreien Handel zu erleben

Launch

CandyDrop

Sammle Süßigkeiten, um Airdrops zu erhalten

Launchpool

Schnelles Staking, verdienen Sie potenziell neue Token

HODLer Airdrop

Halten Sie GT und erhalten Sie kostenlos massive Airdrops

IPO Access

Unlock full access to global stock IPOs

Alpha Points

Trade on-chain assets and earn airdrops

Punti Futures

Guadagna punti Futures e richiedi le ricompene dell'airdrop

Investition

Simple Earn

Earn interest with idle tokens

Automatisches Investieren

Investieren Sie regelmäßig automatisch

Dual Investment

Profit from market volatility

Sanftes Staking

Verdienen Sie Belohnungen mit flexiblem Staking

Krypto - Anleihe

0 Fees

Verpfänden Sie eine Kryptowährung, um eine andere auszuleihen

Lending-Center

One-Stop-Lending-Hub

Werbeaktionen

Activity Center

Participate in activities to earn rewards

Referral

20 USDT

Invite friends to earn referral rewards

Affiliate Program

Earn exclusive commission rewards

Gate Booster

Grow influence and earn airdrops

Announcements

Real-time platform updates

Gate-Blog

Artikel zur Kryptobranche

VIP-Dienste

Große Rabatte auf Gebühren

Asset Management

All-in-One-Lösung für die Verwaltung Ihrer Vermögenswerte

Institutional

Enterprise digital asset solutions

Developers (API)

Connects to the Gate application ecosystem

OTC-Banküberweisung

Fiat einzahlen und abheben

Maklerprogramm

Attraktive API-Rabattmechanismen

AI

Gate AI

Your all-in-one conversational AI partner

Gate AI Bot

Use Gate AI directly in your social App

GateClaw

Gate Blue Lobster, ready to go

Gate for AI Agent

Skills и CLI

Gate Skills Hub

10K+ Fähigkeiten

From office tasks to trading, the all-in-one skill hub makes AI even more useful.

GateRouter

Smartly choose from 40+ AI models, with 0% extra fees

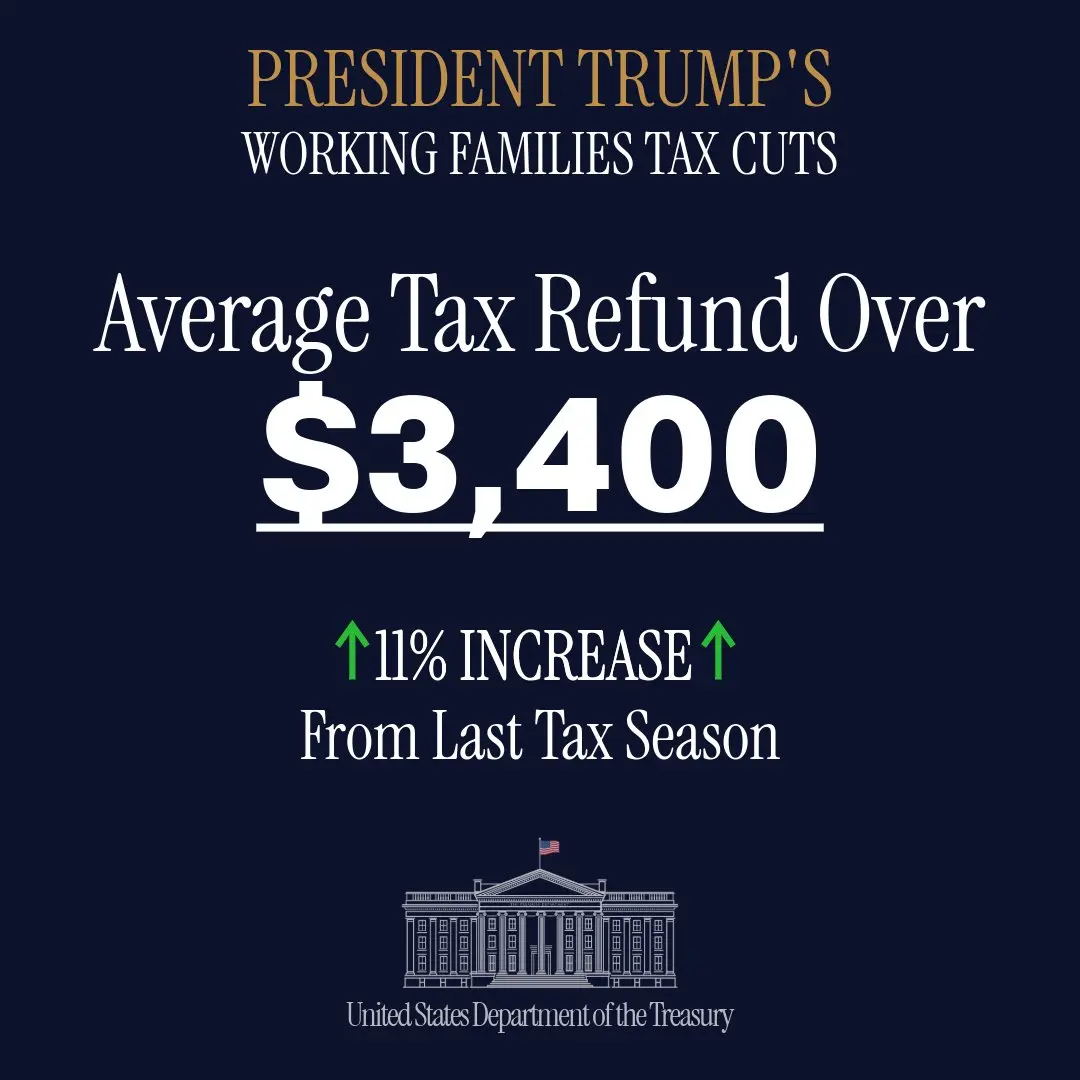

(Quelle: Scott Bessent)

(Quelle: Scott Bessent)