Das US-Finanzministerium hat in der Woche vom 11. Mai neue Schulden in Höhe von 125 Milliarden US-Dollar verkauft, wobei Käufer bei 30-jährigen Anleihen die höchsten Renditen seit nahezu zwei Jahrzehnten verlangten.

- Kernaussagen:

-

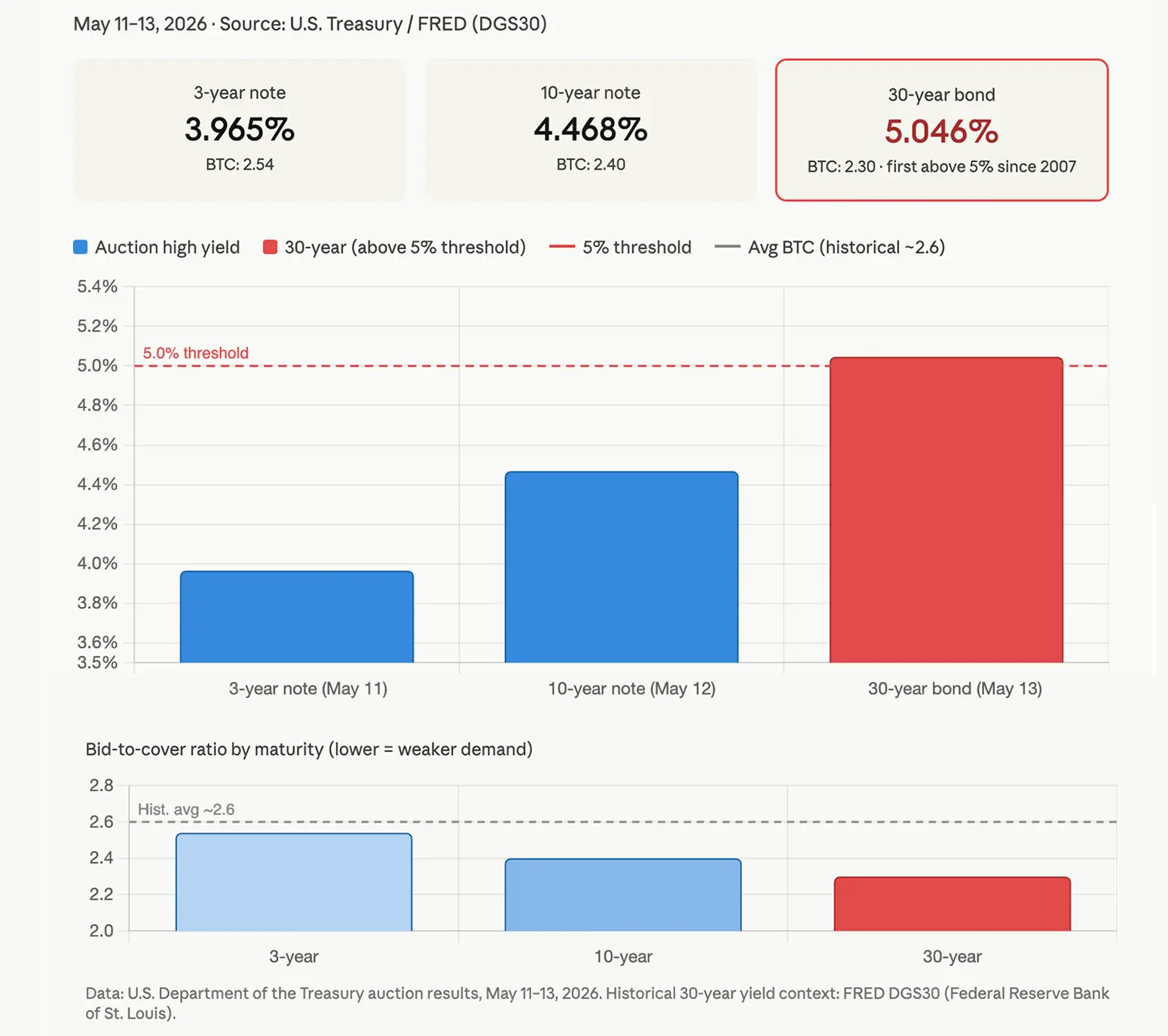

- Das US-Finanzministerium verkaufte am $125B neue Schuldtitel vom 11. bis 13. Mai, wobei die 30-jährige Anleihe bei 5,046% abgerechnet wurde – dem höchsten Stand seit 2007.

-

- Die Bid-to-Cover-Ratios bei allen drei Auktionen lagen unter 2,55, was auf nachlassendes Anlegerinteresse an langfristigen US-Schulden hindeutet.

-

- Steigende Renditen bei 30-jährigen Anleihen in Richtung 5,1% könnten in den kommenden Wochen die Hypothekenzinsen und die Kosten für Unternehmensfinanzierungen weiter nach oben treiben.

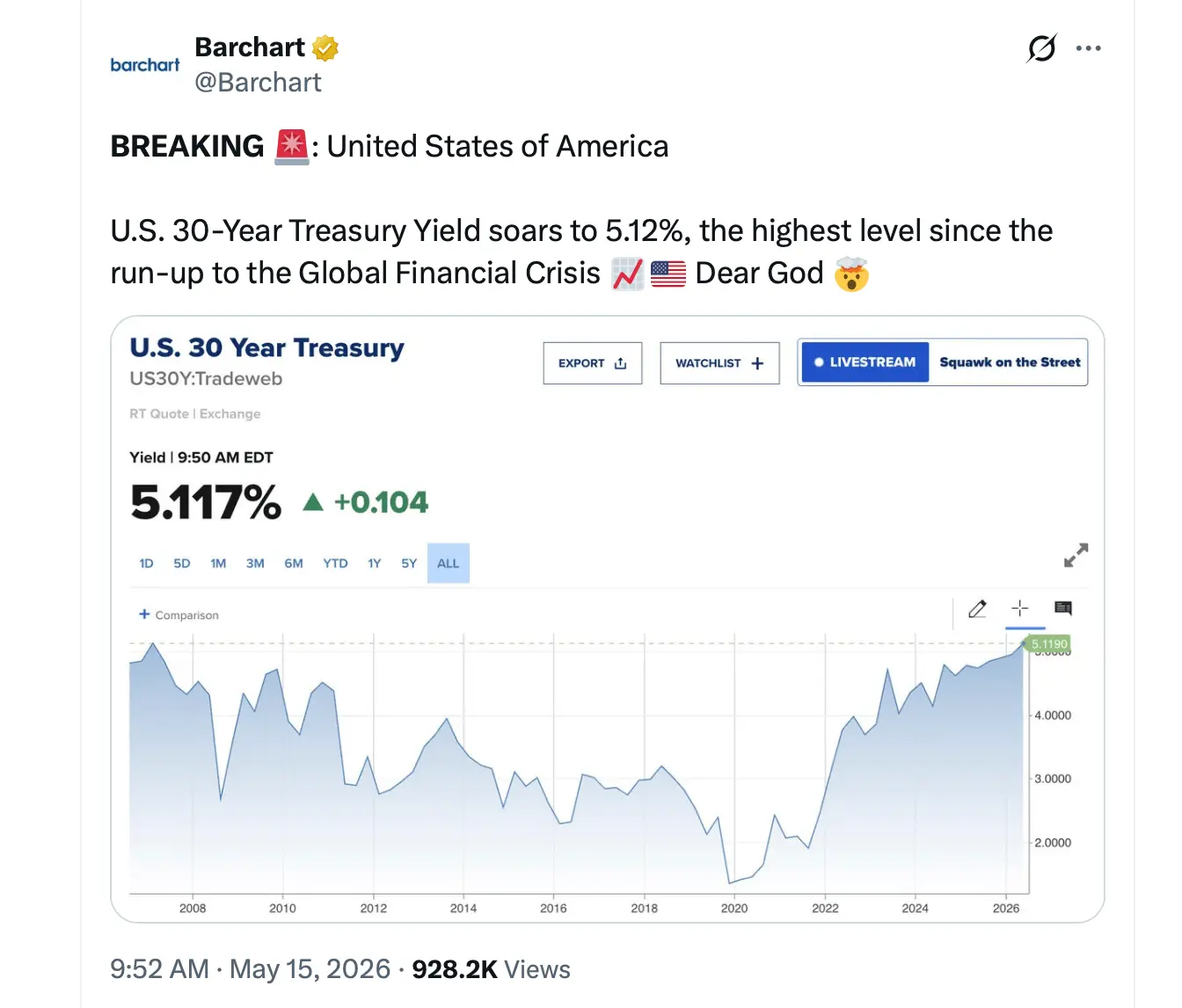

Anleger drücken die Rendite der 30-jährigen US-Staatsanleihe über 5%, während die Auktionsnachfrage der USA auf 2007er-Tiefs fällt

Die drei Auktionen – für 3-jährige Notes, 10-jährige Notes und 30-jährige Bonds – wurden am 15. Mai unter einem Umfeld abgewickelt, das nur wenige Renteninvestoren als komfortabel bezeichnen würden. Die April-Daten zu CPI und PPI fielen beide heißer als erwartet aus. Öl überschritt die Marke von 100 US-Dollar pro Barrel infolge von Spannungen im Zusammenhang mit dem Iran im Nahen Osten. Und die Bundesregierung hielt die Kreditaufnahme in einem Tempo aufrecht, das Anleihegläubigern kaum Spielraum lässt, sich zu entspannen.

Die Ergebnisse waren eindeutig. Anleger wollten, dass mehr Rendite ankommt.

Am 11. Mai verkaufte das Treasury 58 Milliarden US-Dollar an 3-jährigen Notes mit einer hohen Rendite von 3,965%. Die Bid-to-Cover-Quote lag bei 2,54; indirekte Bieter – typischerweise ausländische Institutionen und Zentralbanken – übernahmen rund 63% der wettbewerbsfähigen Zuteilungen. Marktteilnehmer stuften das Ergebnis als schwach ein und machten eine Preisanpassung nötig, um die Auktion durchzusetzen.

Die 10-jährige Auktion am 12. Mai löste noch größere Besorgnis aus. Das Treasury platzierte 42 Milliarden US-Dollar bei einer hohen Rendite von 4,468% mit einer Bid-to-Cover-Quote von 2,40. Die Auktion lag um etwa 0,4 Basispunkte oder mehr unter den Niveaus vor der Auktion, was bedeutet, dass Käufer eine höhere Rendite verlangten, als Händler zuvor eingepreist hatten. Dieses Ergebnis drückte die Rendite der 10-jährigen Note nach Veröffentlichung in eine Spanne von 4,48 bis 4,59% im Spot-Handel.

Die 30-jährige Auktion am 13. Mai lieferte das bedeutendste Signal der Woche. Das Treasury verkaufte 25 Milliarden US-Dollar zu einer hohen Rendite von 5,046%, wobei der Coupon auf 5,000% festgelegt wurde. Das war das erste Mal seit August 2007, dass eine 30-jährige Anleihe bei oder über 5% abgerechnet wurde. Die Bid-to-Cover-Quote lag bei 2,30, dem schwächsten Wert der drei Auktionen. Das Ergebnis brachte die Renditen bei 30-jährigen Anleihen in den Tagen nach der Abwicklung in Richtung 5,1%.

Indirekte Bieter lieferten das deutlichste Zeichen für anhaltendes Engagement im Ausland und übernahmen bei dem 30-jährigen Verkauf rund 66,6% der wettbewerbsfähigen Zuteilungen. Insgesamt blieb die Beteiligung jedoch hinter den Niveaus zurück, die vor der Verschärfung geopolitischer Spannungen zu Beginn dieses Jahres zu sehen waren. Primary Dealer, die verpflichtet sind zu bieten, nahmen einen geringeren Anteil ein als in jüngeren Auktionen, was auf begrenzte Überzeugung bei inländischen institutionellen Käufern hindeutet.

Das Muster über die Woche hinweg war konsistent. Jede Auktion lag unter den Erwartungen. Jede Bid-to-Cover-Quote fiel unter die jüngsten historischen Durchschnittswerte, die typischerweise über 2,5 bis 2,6 lagen. Jedes Ergebnis erhöhte, sobald es veröffentlicht wurde, die Renditen.

Für US-Haushalte und Unternehmen sind die Auswirkungen unmittelbar. Hypothekenzinsen, Autokredite und Unternehmensanleihen werden alle über Treasury-Renditen bepreist. Eine Abrechnung der 30-jährigen Staatsanleihe über 5% bedeutet, dass die Kreditkosten in der gesamten Wirtschaft weiterhin unter Aufwärtsdruck stehen.

Für die Bundesregierung rechnet sich das schnell hoch. Bei einer Staatsverschuldung in den Zehner-Billionen weitet das Zahlen höherer Renditen auf jede neue Emission den Zinsaufwand aus. Dieser Aufwand konkurriert mit jeder anderen Position im Bundeshaushalt.

Aktienmärkte haben eine 30-jährige Rendite über 5% historisch als Warnsignal behandelt. Höhere risikofreie Zinsen machen langfristige Vermögenswerte, insbesondere Wachstumsaktien, in Bezug auf den Gegenwartswert weniger wert. Diese Dynamik ist an den Handelstischen im Mai nicht unbemerkt geblieben.

Die US-Notenbank steht vor einer eigenen Herausforderung. Wenn die Inflation erhöht bleibt, teilweise angetrieben durch Energiekosten im Zusammenhang mit geopolitischen Störungen, werden Zinssenkungen schwerer zu rechtfertigen. Langfristige Renditen, die höhere Inflationserwartungen einpreisen, signalisieren, dass die Märkte nicht auf einen schnellen Kurswechsel setzen.

Vorerst bleiben US-Treasuries liquide und funktionsfähig. Keine Auktion ist ausgefallen. Doch Anleger preisen am langen Ende der Zinskurve Vorsicht ein, und jedes aufeinanderfolgende schwache Ergebnis verstärkt den Druck auf die politischen Entscheidungsträger, auf Inflationsdaten zu reagieren, bevor die Kreditkosten weiter steigen.

Die nächsten wichtigen Datenpunkte, einschließlich des Mai-CPI und jeglicher Fed-Kommunikation, werden bestimmen, ob die Auktionsergebnisse dieser Woche einen Plateau- oder einen Boden-Effekt darstellen.