比特幣目前的波動率低於Nvidia——這是一個統計上的悖論,徹底改變了風險評估的方式

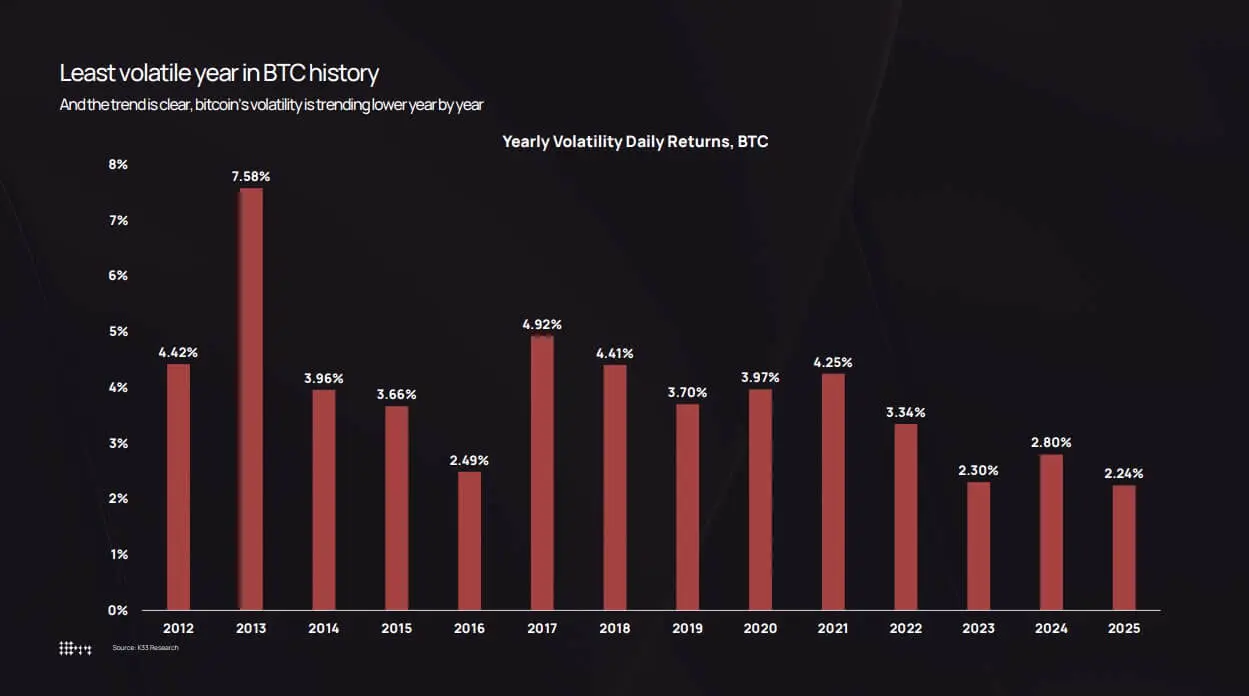

比特幣在2025年以每日實際波動率(realized daily volatility)僅為2.24%結束——這是該資產歷史上最低的紀錄。

根據K33 Research的數據,自2012年以來,比特幣的波動圖一直受到追蹤,當時BTC的日常波動率常常達到7.58%。從那時起,波動性在每個周期中持續收縮:2022年為3.34%,2024年為2.80%,而2025年則僅剩2.24%。

然而,市場的感受與數據並不完全一致。10月的劇烈調整,當比特幣價格從126,000美元跌至80,500美元時,帶來一種特別激烈的感覺。僅10月10日,因關稅引發的清算浪潮就在一天內抹去了約190億美元的槓桿多頭持倉。

矛盾之處在於:比特幣的傳統衡量標準下,波動性越來越低,但卻吸引了更多資金流入,並且在價格和市值的絕對波動幅度上超越了前幾個周期。

低波動並不代表“市場靜止”。這反映出市場已經足夠深厚,能吸收規模龐大的機構資金,而不會引發像過去那樣的恐慌性反饋循環。

ETF、企業庫存和受嚴格管理的托管機構目前扮演著鎖定流動性的角色。同時,長期持有者正逐步將供應分配到這個基礎設施系統中。

結果是,日收益率變得更加平滑,儘管市值仍可能波動數千億美元——這一波動曾足以在2018年或2021年引發80%的崩盤。

根據K33 Research的數據,比特幣的年度波動率已從2013年的7.58%高點下降至2025年的最低紀錄2.24%。## 比特幣自2012年至今的波動性

根據K33 Research的數據,比特幣的年度波動率已從2013年的7.58%高點下降至2025年的最低紀錄2.24%。## 比特幣自2012年至今的波動性

K33的數據顯示,比特幣的年度波動率已從2013年的7.58%高點下降至2025年的最低紀錄2.24%。

2013年,比特幣的日均收益率為7.58%,反映出薄弱的訂單簿和投機熱潮。到2017年,這一數字降至4.81%,之後在2020年降至3.98%,並在2021年疫情期間的成長周期中略微回升至4.13%。2022年Luna、Three Arrows Capital和FTX的崩盤使波動率激增至3.34%。

從那時起,收縮趨勢持續:2023年為2.94%,2024年為2.80%,2025年為2.24%。

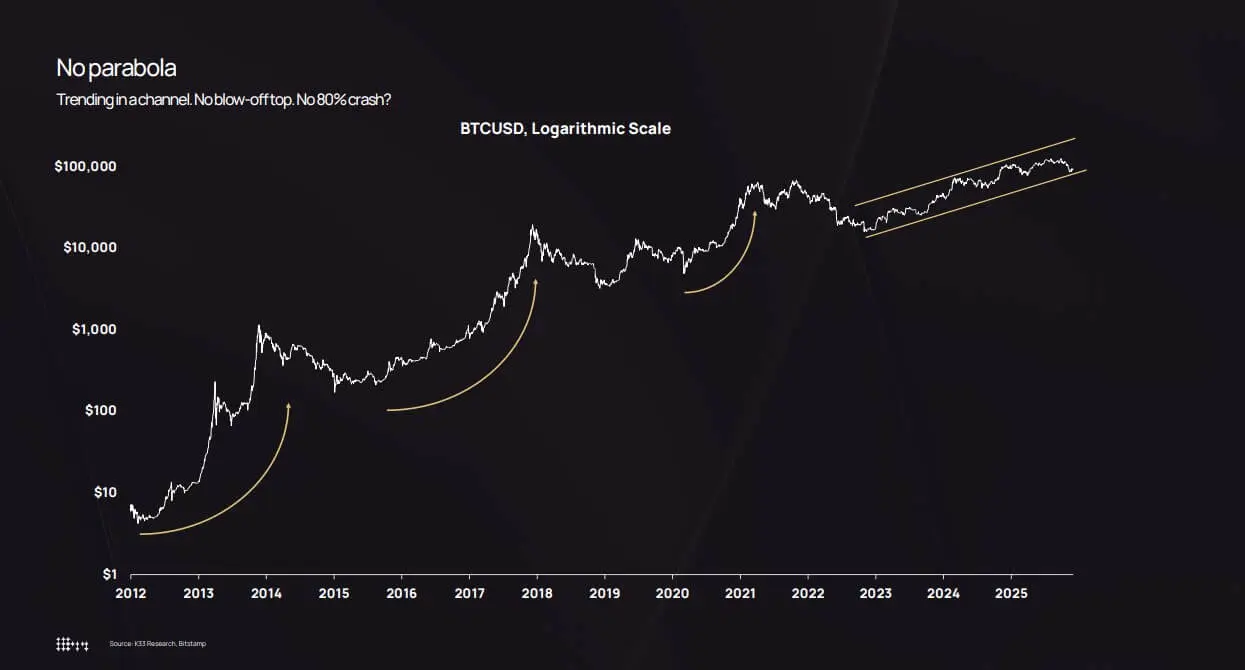

對數價格圖表也支持這一觀點。與其出現拋物線高點後崩跌80%的情況,2022年至2025年的比特幣價格逐步在一個上升通道內攀升。

調整出現在2024年8月(低於50,000美元)和2025年10月(回落至80,500美元),但並未引發系統性崩潰。

根據K33,10月約36%的跌幅仍在比特幣歷史調整範圍內。不同之處在於,以前的36%跌幅通常發生在7%的波動環境中,而非當前約2.2%的波動下。

這種差異造成了“認知差距”。六週內的36%跌幅仍令人震驚,但與過去的周期相比——當日內波動10%是常態——2025年的變化幾乎可以說是“平穩”。

Bitwise甚至指出,比特幣的波動性已低於Nvidia,進一步將BTC定位為一個高β的宏觀資產,而非純投機工具。

根據K33的對數價格圖,自2022年起,比特幣在一個逐步上升的通道內穩定增長,避免了過去周期中的拋物線式暴漲和80%的大幅下跌。## 市值更大、機構基礎設施完善與供應再分配

根據K33的對數價格圖,自2022年起,比特幣在一個逐步上升的通道內穩定增長,避免了過去周期中的拋物線式暴漲和80%的大幅下跌。## 市值更大、機構基礎設施完善與供應再分配

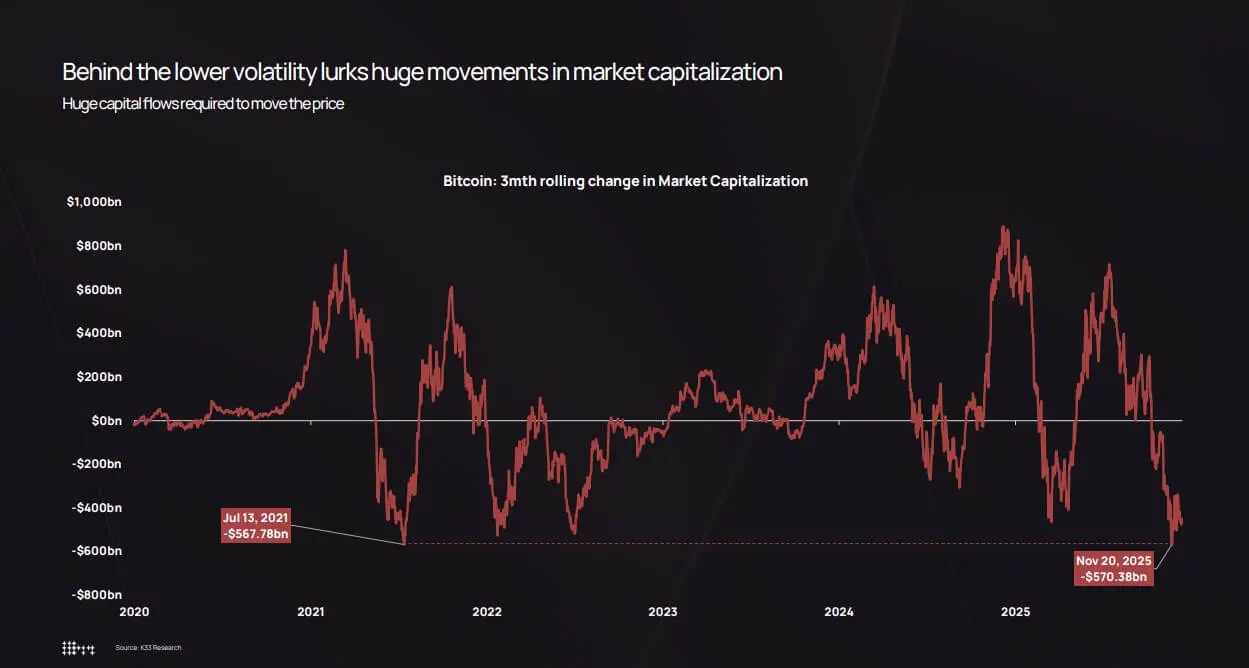

K33的核心觀點是:實際波動性下降並非資金流失,而是因為現在需要極大規模的資金才能推動價格變動。

三個月內的市值波動圖顯示,即使在低波動環境下,比特幣仍會經歷數百億美元的波動。

2025年10-11月的調整抹去了約5700億美元的市值,幾乎等同於2021年7月的5680億美元。波動幅度未變,變化的是市場深度已足以吸收這些衝擊。

*2025年11月,比特幣三個月內的市值波動達到5700億美元,儘管波動較低,但仍與2021年7月的5680億美元的跌幅相當。*三個結構性因素解釋了這種收縮。

*2025年11月,比特幣三個月內的市值波動達到5700億美元,儘管波動較低,但仍與2021年7月的5680億美元的跌幅相當。*三個結構性因素解釋了這種收縮。

第一,來自ETF和機構投資者的吸收。K33估計,2025年ETF的淨買入約16萬BTC,低於2024年的63萬BTC,但仍相當可觀。總計,ETF和企業庫存合計買入約65萬BTC,佔流通供應的超過3%。

更重要的是,這些資金來自系統性再平衡,而非散戶的FOMO。即使比特幣價格下跌約30%,ETF持倉也只會減少一位數,並不會引發恐慌性撤資或強制清算。

第二,企業庫存和結構性發行。到2025年底,企業庫存持有的比特幣約為47.3萬枚,儘管在下半年購買速度放緩。需求主要來自優先股和可轉換公司債,反映長期資本結構策略,而非追逐短期交易。

第三,從早期持有者向更廣泛投資者基礎的再分配。K33的持倉年齡分析顯示,自2023年初起,持有超過兩年的“沉睡”比特幣逐漸回歸市場。在過去兩年內,約有160萬枚長期持有的比特幣被重新分配。

2024年和2025年是歷史上“復甦”供應量最大的年份之一,包括通過Galaxy出售8萬枚比特幣和2025年7月向Fidelity出售2.04萬枚。

*2025年,比特幣在資產表現排名中位列倒數,跌幅-3.8%,落後於黃金和股票,這在加密貨幣的年度表現中是罕見的。*這些出售由ETF、企業庫存和受管理的托管單位吸收,這些機構在數月內建立了持倉。

*2025年,比特幣在資產表現排名中位列倒數,跌幅-3.8%,落後於黃金和股票,這在加密貨幣的年度表現中是罕見的。*這些出售由ETF、企業庫存和受管理的托管單位吸收,這些機構在數月內建立了持倉。

這種再分配具有關鍵意義。早期持有者在100–10,000美元區間累積比特幣,通常集中在大型錢包中。當他們出售時,供應被分散到ETF股東、企業資產負債表和資產管理客戶手中,每個人都在多元化的投資組合中以較小規模買入。

結果是,集中度降低,訂單簿變厚,價格反饋循環變弱。過去,賣出1萬枚比特幣在薄弱的流動性下可能導致價格“跳空”下跌5–10%,觸發止損和連鎖清算。而在2025年,同樣的賣出量吸引了更多機構需求,價格波動僅為2–3%。

投資組合結構、槓桿衝擊與拋物線周期的終結

低波動性迫使機構調整比特幣的配置方式。

根據現代投資組合理論,配置比例由風險貢獻決定。持有4%比特幣、波動率7%的倉位,其風險遠高於相同比例但波動率為2.2%的倉位。

這一數學事實產生壓力,促使配置者要么增加比特幣比重,要么利用期權和結構性產品來應對較低的波動預期。

K33的多資產績效比較顯示,2025年比特幣排名接近底部,跌幅-3.8%,落後於黃金和股票——這在過去周期中是罕見的。

這種短期低效表現,加上低波動性,使比特幣越來越像一個核心宏觀資產,具有與股票相似的風險水平,但收益動力不同。

期權市場明顯反映了這一轉變。比特幣短期波動率的隱含波動率與實際波動同步下降,降低了對沖成本,並使得結構性產品更具吸引力。

對於曾被合規部門阻擋進入比特幣的財務顧問來說,2025年提供了一個量化的論點:比特幣的波動性低於Nvidia,遠低於科技股,與高β股票相當。

這為比特幣進入(k)、RIA投資組合甚至受嚴格監管的保險公司鋪平了道路。

K33預計,2026年ETF的淨資金流入將超過2025年,形成一個自我強化的循環:機構資金流入降低波動,波動降低又釋放更多投資額度,進一步吸引資金。

然而,這種“平穩”狀態有條件。K33的衍生品分析顯示,2025年整年中,永續合約的未平倉合約持倉(open interest)持續增加,處於“低波動、強趨勢”環境中,直到10月10日的清算事件達到高潮,當天抹去了19億美元的多頭持倉。

這次拋售與特朗普總統的關稅公告和全球避險情緒有關,但核心機制仍是衍生品:過度槓桿、週末流動性不足和追繳保證金。

實際波動率可能全年僅為2.2%,但仍藏有由於杠杆平倉引發的“尾部”日子。不同的是,這些衝擊現在能在幾小時內解決,而非數週,市場也因ETF和企業庫存的現貨需求迅速反彈。

比特幣進入“制度化”波動階段

2026年的結構背景進一步支持波動將持續收縮的觀點。K33預期,隨著兩年以上供應的穩定,來自老持有者的賣壓將減少,而非持續激活。

同時,法規環境也在擴展,包括US CLARITY法案、歐盟全面推行的MiCA,以及在摩根士丹利和美國銀行等機構開放的(k)投資渠道和資產管理。

K33預計,2026年比特幣將超越股票和黃金,成為法律勝利和新資金流入的受益者,壓倒現有持有者的供應壓力。

儘管這一預測仍待驗證,但其背後的機制——更深的流動性、完善的機構基礎設施和明確的法律環境——將持續鞏固低波動的環境。

最終狀態將是比特幣市場不再像2013或2017年的“邊緣投機”,而更像一個高流動性的宏觀資產,由機構緊密鎖定。

這並不代表比特幣會變得乏味或缺乏故事。它只是在顯示遊戲規則已經改變:價格走勢更平滑,期權和ETF比散戶情緒更重要,真正的故事藏在市場結構、槓桿和每個交易方的角色中。

2025年,從變動角度來看,比特幣將變得“制度化而非投機化”,即使它吸收了史上最大規模的法律和結構變革浪潮。

關鍵教訓:實際波動率低並不代表資產“死去”,而是市場已經成熟到能夠吸收規模化的機構資金而不自我破壞。

週期尚未結束——它們只是變得更昂貴,推動資金移動的成本更高。

Vương Tiễn

相關文章

Gate日報(4月7日):SEC加密「安全港」提案提交白宮;阿根廷總統與LIBRA通話紀錄曝光